Artikkeli perustuu Heeroksen toukokuun 2024 webinaariin "Selviytymisopas kansainväliseen verkkolaskuviidakkoon".

Mikä on Peppol ja mistä siinä on kyse?

Yksinkertaistettuna voidaan sanoa, että Peppol on yli rajojen toimiva lasku- ja hankintasanomien verkko. Peppol tulee sanoista "Pan-European Public Procurement Online".

Aluksi, vuosina 2008-2012, Peppol oli EU:n rahoittama projekti, ja sen tuloksena syntyi Peppol-viitekehys. Voittoa tavoittelematon OpenPeppol perustettiin hallinnoimaan Peppolia vuonna 2012.

Miksi Peppolia on lähdetty kehittämään?

Tavoitteena on ollut yksinkertaistaa kansainvälistä kauppaa poistamalla esteitä, joita erilaiset järjestelmät, protokollat ja tiedostoformaatit luovat. Esimerkiksi Suomessakin meillä on käytössä laskujen osalta sekä Finvoicea että TEAPPS:ia, ja Suomen rajojen ulkopuolella näitä on vielä lukuisia muita.

Peppolin yhteydessä kansainvälisen kaupan suoraviivaistaminen saavutetaan yhtenäisten säädösten, standardien ja spesifikaatioiden avulla. Nämä määrittelevät laskutuksen ja hankinnan sanomia sekä käytäntöjä.

Missä kaikkialla Peppol on käytössä tällä hetkellä?

Tällä hetkellä Peppolia käytetään 37 eri maassa, Euroopan ulkopuolella mm. Japanissa, Singaporessa ja Australiassa. Euroopassa toimivien yritysten on hyvä tietää, että esimerkiksi Belgian 2026 voimaan tuleva verkkolaskumandaatti tulee perustumaan Peppoliin.

📚Lukusuositus: Peppol - mikä, mitä ja miksi?

Miten Peppol-verkkoon liitytään?

Peppol-verkkoon voi liittyä rekisteröitymällä verkkoon sertifioidun Peppol-palveluntarjoajan kautta. Peppol-terminologiassa puhutaan nykyään Service providereista kun aikaisemmin terminä käytettiin Access pointia.

Heeroksen kumppani OpenText on Service provider. Liittymisen yhteydessä Heeroksen asiakas saa oman Peppol-tunnuksen, jonka avulla sanomat voidaan välittää osapuolten välillä näiden palveluntarjoajien (Service Provider) avustuksella.

Miten laskun lähettäminen Peppolia hyödyntäen käytännössä tapahtuu?

Laskun lähettämistä ja välittämistä laskun vastaanottajalle voidaan kuvata oheisen kuvan avulla.

Niin sanotun neljän kulman mallissa laskun lähettäjä luo laskun Peppolin tietosisältövaatimusten mukaisesti laskutusohjelmistossa ja lasku toimitetaan laskun lähettäjän palveluntarjoajalle, joka on Peppol-sertifioitu toimija. Tämä palveluntarjoaja tarkistaa vastaanottajan sijainnin ja vastaanottavan palveluntarjoajan tekniset valmiudet ja välittää laskun Peppol-verkon yli. Lopuksi vastaanottajan palveluntarjoaja toimittaa laskun vastaanottajalle.

Miten Peppol tukee laskujen välittämistä kansainvälisesti?

Suomessa on jo periaatteessa totuttu samankaltaiseen toimintatapaan kuin edellä kuvattu Peppolin neljän kulman malli, sillä Suomessa eri verkkolaskuoperaattorit pystyvät välittämään laskuja toisten operaattoreiden kesken ja siten nämä verkkolaskuvälittäjien sisäiset verkot on jo avattu muille toimijoille. Eli yhteydet tukevat ns. monelta monelle -toimitusta, jolla on mahdollista yhden yhteyden kautta saavuttaa kaikki loppuasiakkaat toisen operaattorin verkossa. Tämä on mahdollistanut verkkolaskutuksen laajan käyttöönoton Suomessa.

Muualla Euroopassa verkkolaskutoimijoiden välinen yhteentoimivuus ei ole ollut yhtä laajasti käytössä joitain poikkeuksia lukuunottamatta. Esimerkiksi Keski-Euroopassa on käytetty laajasti nk. yhdeltä yhdelle -yhteyksiä, joiden avulla kahden osapuolen väliset viestit voidaan mahdollistaa, mutta yhteydet eivät skaalaudu helposti isolle määrälle loppukäyttäjiä. Tämä on tarkoittanut monessa maassa sitä, että verkkolaskutusta ei ole otettu käyttöön kovin laajasti ja tyypillisimmin se on rajoittunut isoihin yrityksiin, joilla on suurimmat laskuvolyymit.

Peppolin avulla tilanteeseen on mahdollista saada helpotusta. Jos laskun lähettäjä haluaa lähettää Suomesta laskun toiseen EU-maahan, Peppol- verkon kautta se on mahdollista jos sekä lähettäjä että vastaanottaja ovat liittyneet Peppoliin, ja molempien verkkolaskuoperaattorit ovat Peppol- sertifioituja palveluntarjoajia.

Peppoliin rekisteröityvien yritysten määrä kasvaa jatkuvasti ja kasvun ennakoidaan jatkuvan vahvana tulevien vuosien aikana Euroopassa.

Mitä verkkolaskumandaatit ovat?

Mandaatti on käytännössä virallinen määräys tehdä jotain. Verkkolaskumandaatti tarkoittaa sitä, että yritysten kaikki laskutus mandaatin vaikutusalueella täytyy tehdä sähköisesti eli verkkolaskuina.

Verkkolaskumandaattien historia juontaa juurensa latinalaiseen Amerikkaan, jossa Brasilia teki ensimmäisenä maana verkkolaskutuksesta pakollista vuodesta 2008 alkaen Meksikon seuratessa vuonna 2011. Eurooppaan mandaatit rantautuivat 2019, kun Italia teki ensimmäisenä eurooppalaisena maana verkkolaskutuksesta pakollista.

Miksi verkkolaskumandaatteja tehdään?

Verkkolaskumandaattien taustalla on kaikkialla ollut maiden halu kerätä veroja tehokkaammin, estää harmaan talouden toimintaa, ja tunnistaa mahdolliset väärinkäytöksen nopeammin. Tähän päästään yksinkertaisesti sen avulla, että yritykset eivät saa hyväksyä laskuja toiselta kotimaiselta yritykseltä ilman laskun rekisteröintiä verottajan järjestelmään.

Tämän ennakkoedellytyksenä taas on se, että verkkolaskun formaatti ja validoinnit on tiukasti määritelty, ja siten laskujen tietosisältö on pitkälti standardoitua. Myös laskujen toimitus ja/tai hakeminen verottajan järjestelmästä on teknisesti määritelty, ja sitä tekevät usein vain hyväksytyt palveluntarjoajat.

Kenelle mandaatit ovat ajankohtaisia ja miksi niistä pitäisi kiinnostua?

Verkkolaskumandaatit ovat juuri nyt erittäin ajankohtaisia, sillä moni Euroopan maa on tekemässä verkkolaskutuksesta pakollista seuraavien 2-3 vuoden sisällä. Jos suomalaisella yrityksellä on toimintaa näissä maissa, on yrityksen rakennettava tuki mandaateille jos toimintaa halutaan jatkaa esimerkiksi Saksassa, Ranskassa ja Espanjassa.

Onko Suomeen tulossa tällainen mandaatti lähivuosina?

Suomessa ei ole vielä viitteitä pakollisesta verkkolaskutuksesta lähitulevaisuudessa vaikka ei yllättäisi, mikäli viranomaisten mieli tämän asian osalta vielä muuttuisi. Tuohan verkkolaskumandaatti paljon uusi työkaluja esimerkiksi verottajalle. Nyt kun on puhuttu siitä, että verottajan pitäisi karsia kustannuksia, voisi pakollinen verkkolaskutus ja sen tuoma reaaliaikainen näkyvyys talouteen ja yritysten toimintaan hyvinkin auttaa tässä.

Millaisia erilaisia mandaatteja on?

Verkkolaskumandaatteja on olemassa erilaisia. Jokainen maa on luonut lähes aina omia maakohtaisia toimintatapoja ja vaatimuksia. Tämä tietenkin on omiaan lisäämään kompleksisuutta ja sitä myöten tuskaa kansainvälisesti toimivissa yrityksissä.

Seuraavassa esittelemme kolme erilaista mallia.

Vasemmanpuolimmainen malli kuvaa, miten mm. Unkari on asiaa lähestynyt. Laskut pitää raportoida verottajalle joko suoraan yrityksen toimesta tai välikäden avustuksella ja tämän pitää tapahtua reaaliaikaisesti heti sen jälkeen, kun lasku on luotu laskutusjärjestelmässä. Itse laskun toimitus osapuolten välillä ei ole riippuvainen raportoinnista ja se voi myös tapahtua suoraan ostajan ja myyjän tai heidän palveluntarjoajien välillä eikä sen tarvitse olla verkkolasku vaan myös PDF tai paperi käy. Tällöin mallia ei voida oikeastaan pitää verkkolaskumandaattina, vaan kyseessä on laskudatan raportointimandaatti, vaikkakin sen reaaliaikaisuus liittää raportoinnin laskutukseen esimerkiksi kuukausittaista raportointia tiukemmin.

Keskimmäisen kuvan nk. Italian malli, johon myös tuleva Puolan malli pitkälti perustuu, noudattaa ns. keskitetyn välityksen mallia, jossa laskut myös välitetään osapuolten välillä verottajan ympäristön kautta. Tyypillisesti tämä tehdään palvelutarjoajan välityksellä, mutta verottaja tarjoaa myös ilmaisen palvelun. Ennen kuin lasku hyväksytään verottajan järjestelmään, se validoidaan huolellisesti ja hyväksynnän jälkeen se voidaan hakea ostajan tai ostajan palveluntarjoajan toimesta verottajan järjestelmästä.

Oikean puolimmainen malli on taas ns. hajautettu malli, jossa palvelutarjoajat ottavat osan viranomaisten vastuuta ja hoitavat laskudatan validoinnin ja raportoinnin verottajan suuntaan. Tämä asettaa tiukkoja vaatimuksia palveluntarjoajille. Palveluntarjoajat hoitavat laskujen välityksen operaattorilta ja osapuolelta toiselle esim. Peppol-verkon tai olemassa olevia suorien yhteyksien kautta. Ranskan tuleva verkkolaskumandaatti on esimerkki hajautetusta mallista, mutta siinä on myös mahdollista raportoida ja hakea laskuja suoraan viranomaisten ympäristöstä.

Yhä useammat Euroopan maat implementoivat tai suunnittelevat verkkolaskumandaatteja. Näissä maissa toimiville yrityksille verkkolaskutuksesta ja/tai laskutietojen raportoinnista tulee liiketoiminta-kriittistä. Muutokset saattavat vaatia nopeaa reagointia ja isojakin muutoksia. Varsinkin jos digitalisaation aste yrityksessä on vielä matala.

Jos yrityksellä on toimintaa maassa, joissa on tulossa mandaatti 1-2 vuoden sisällä, on tärkeää aloittaa tilanteen kartoittaminen ja valmistautuminen jo nyt. Mandaatit aiheuttavat lisätyötä ja kuluja yrityksille lyhyellä aikavälillä, mutta ne voi nähdä myös mahdollisuutena lisätä yrityksen automaatioastetta ja siten tehostaa yrityksen toimintaa.

Mikä on ViDA ja mitä se tuo kansainvälisen verkkolaskutuksen kokonaisuuteen?

Verkkolaskumandaattien ja Peppolin lisäksi tulevaisuudessa on tulossa myös ViDA, eli VAT in Digital Age. ViDA on uusi EU-laajuinen sääntelykokonaisuus, joka voimaan tullessaan tulee helpottamaan verkkolaskumandaattien esiinmarssia. Samalla se pyrkii harmonisoimaan jo tehtyjä verkkolaskumandaatteja siten, että ne toimisivat mahdollisimman yhdenmukaisella tavalla.

Voisiko siis ajatella, että ViDA:n myötä tulisi yksi eurooppalainen verkkolaskutusmandaatti tai -malli, kenties Peppoliin pohjautuva? Siihen suuntaan ollaan mahdollisesti menossa, mutta ViDA:n määrittelyprosessi on vielä kesken. Jo nyt on selvää, että ViDA:n aikataulu siirtyy alkuperäisesta aikataulusta eli vuodesta 2028 vuosiin 2030-2032.

Miten open banking liittyy kansainväliseen verkkolaskutukseen?

Vastaus on, että ei suoraan mitenkään. Mutta sen avulla on mahdollista saada merkittäviä hyötyjä yhdessä lisääntyvän verkkolaskutuksen kanssa.

Open banking on ollut olemassa eri muodoissa jo pidempään ja EU:n Payment Services Directive (PSD2) on ehkä tunnetuin esimerkki. Vuodesta 2019 lähtien pankit EU:n alueella on velvoitettu mahdollistamaan asiakkaiden tilitietojen jakaminen (AISP – account information service provider) muiden toimijoiden kanssa asiakkaan valtuutuksen avulla. Myös maksujen tekeminen rajapintojen avulla (PISP – payment initiation service ) on osa EU:n direktiiviä.

Open banking on verrannollinen laskupuolen Peppoliin, joka auttaa avaamaan perinteisesti suljetut ympäristöt ja tuo modernit pankkipalvelut myös pienten ja keskisuurten yritysten saataville Euroopan laajuisesti.

Käytännössä open banking mahdollistaa entistä korkeamman automaation taloushallinnossa standardoitujen pankkirajapintojen avulla. Käytännössä puhutaan mm. tilitietojen tuomisesta asiakkaan myyntireskontraan ja sitä kautta suoritusten laskuihin kohdistamisesta. Erityisesti Suomen rajojen ulkopuolella tämä on tyypillisesti edelleen manuaalinen prosessi pienillä ja keskisuurilla yrityksillä. Open bankingin avulla on siis mahdollista tuoda automaatiota ja tehokkuutta myös kansainväliseen myyntireskontran hoitamiseen.

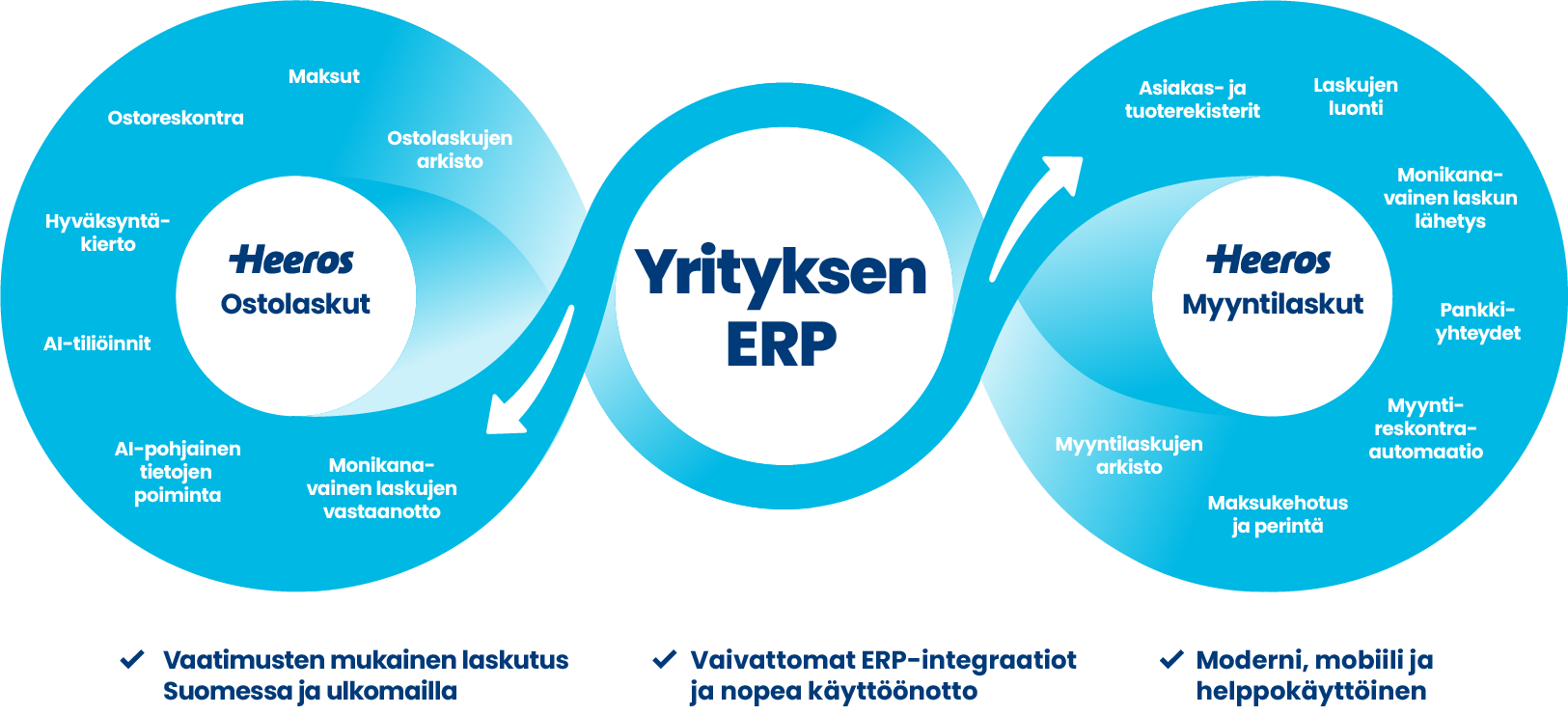

Miten Heeros voi auttaa kansainvälisessä verkkolaskutuksessa?

Me Heeroksella olemme lähestyneet tätä mandaattien ja muutosten viidakkoa nykyisten järjestelmien toiminnallisuuksia ja joustavuutta lisäävien laskusta maksuun (Invoice-to-Pay, I2P) ja laskusta kassaan (Invoice-to-Cash, I2C) -palveluiden kautta.

Heeroksen Myyntilaskut ja Ostolaskut -ratkaisujen avulla voivat yritykset aloittaa mm. Peppol-laskutuksen jo tänään. Yhdessä kumppanimme OpenTextin kanssa pystymme auttamaan asiakkaitamme tulevien verkkolaskumandaattien osalta. Samalla autamme asiakkaitamme harmonisoimaan ja tehostamaan yrityksen taloushallinnon prosesseja myös Suomen rajojen ulkopuolella.

Kun taloushallinnossa käytetään erillistä laskusta maksuun ja laskusta kassaan -palvelukokonaisuutta, voidaan toiminnanohjausjärjestelmän ja eri kirjanpitojärjestelmien kyvykkyyksiä parantaa ilman pitkiä ja kalliita projekteja.

Yhteenveto: 3 vinkkiä

- Peppolin avulla voit lähettää ja vastaanottaa verkkolaskuja Suomen rajojen ulkopuolelle/ulkopuolelta jo nyt.

- Verkkolaskumandaatit ovat tulleet jäädäkseen ja yhdessä open bankingin kanssa ne mahdollistavat suuremman taloushallinnon automaation, myös Suomen rajojen ulkopuolella.

- Valmistautuminen kannattaa aloittaa ajoissa. Kartoita kokonaisuus, toimi ennakoiden, valitse kumppani, joka tukee toimintaa myös Suomen ulkopuolella, ja implementoi kansainvälinen verkkolaskutus maa kerrallaan.

.png "Facebook")

.png "Twitter")

.png "LinkedIn")